一直以来,信用卡都是人们日常生活中的重要工具之一。近几年,随着科技的飞速发展,各大银行纷纷推出各类主题的联名信用卡,以满足不同人群的消费需求。然而,近期多家银行却宣布暂停部分联名信用卡的发行,这引发了公众的广泛关注。本文将深入探讨这一现象背后的原因,并分析银行信用卡市场未来的发展趋势。

首先,让我们了解一下什么是联名信用卡。联名信用卡是指由银行与第三方机构合作发行的信用卡,这类信用卡通常可以享受到合作方提供的各种优惠或奖励,例如积分兑换、里程积累、购物折扣等。然而,随着市场竞争的加剧,一些银行开始调整其信用卡战略,其中就包括了暂停部分联名信用卡的发行。

据了解,此次多家银行暂停部分联名信用卡的发行,主要是因为市场策略的调整。具体来说,这些银行认为,联名信用卡的发行虽然能够吸引消费者的眼球,但是在实际使用过程中,由于权益的减少和交易频率的降低,导致大量的联名信用卡成为了“沉睡卡片”,这不仅增加了银行的运营成本,还存在一定的安全隐患。因此,银行决定暂停部分联名信用卡的发行,以优化资源配置,提高运营效率。

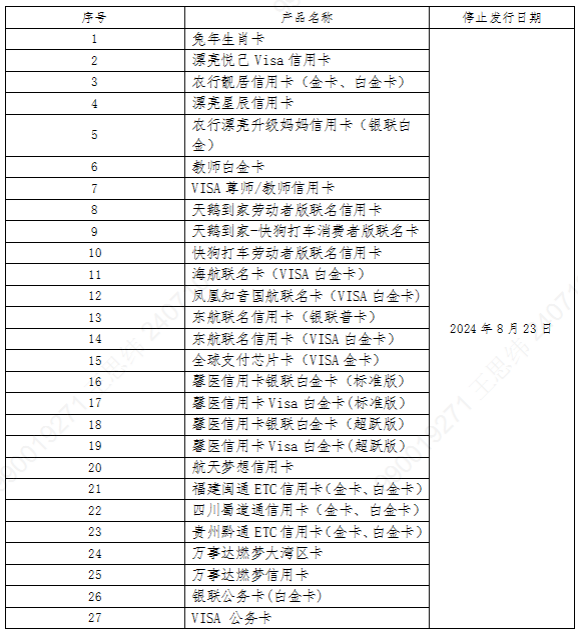

以下农业银行停发联名信用卡

此外,监管政策的变化也是影响银行信用卡市场的重要因素。2022年7月,中国银保监会与中国人民银行发布了《关于进一步促进信用卡业务规范健康发展的通知》,明确提出银行业金融机构不应将发卡数量、客户数量、市场占有率或市场排名等作为唯一或主要的考核指标,并且需要限制对单个客户的发卡数量。此外,该通知还要求加强睡眠信用卡的监测管理,确保长期睡眠信用卡的占比不超过总发卡数的20%。

面对这一政策压力,一些银行已经开始着手进行信用卡业务结构调整,包括清理睡眠信用卡、优化信用卡产品结构等措施。例如,农业银行于7月10日公布了27款即将停发的信用卡产品名单,其中包括了多款联名信用卡。邮储银行也在7月1日宣布,将于2024年9月24日起停止“河南牧原联名卡”的新卡发行工作。

除了政策压力外,银行信用卡市场的变革还受到了技术进步的推动。近年来,人工智能、区块链等新兴技术在金融行业得到了广泛应用,为信用卡业务带来了更多的创新空间。例如,一些银行推出了基于人工智能技术的智能客服机器人,为客户提供更加便捷高效的服务。此外,区块链技术的应用也有助于解决信用卡业务中的欺诈问题,提高业务

评论留言